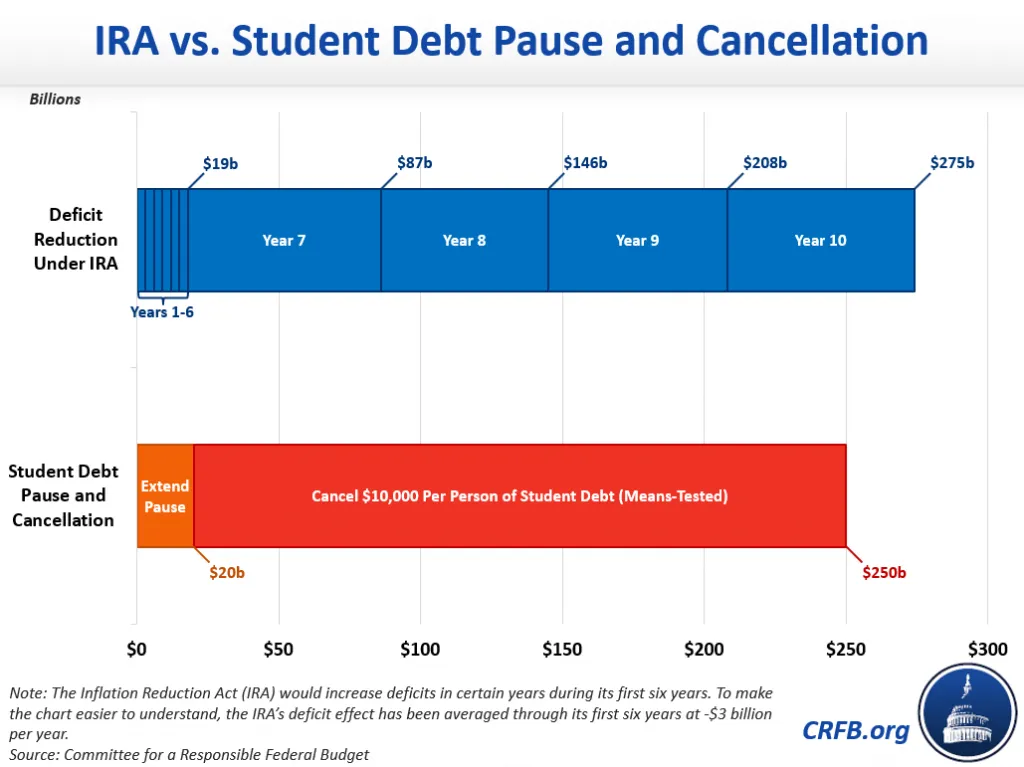

上記sourceの推計は次の通り。

- 返済停止が年内いっぱいに延長されれば、$20Bの財源が必要(「Topics2022年4月7日(2) 学生ローン返済停止再延長」参照)。

- 年収$300,000以下の家計について、学生一人当たり$10,000の債務返済免除が認められれば、$230Bの財源が必要になる(「Topics2022年4月27日(3) 学生ローン返済免除への期待」参照)。

現在のバイデン政権にとって、中間選挙直前の返済開始などはあり得ないだろう。これは杞憂に終わるということはないだろう。

※ 参考テーマ「教 育」