数字的なものをまとめてみると、次のような表となる。

総債務と純債務の違いは、連邦政府が社会保障基金に対して負っている債務を含めるか含めないかの違いである。上記sourceでは、政治家やマスコミは総債務を好んで引用するが、経済的な意味合いでは純債務の方が有意義としている。ただ、これは債務者の定義をどうするかだけの問題で、社会保障基金に対する債務(おそらく給付債務)を認識する方が、本当の意味での政府債務となるのではないかと思う。

2016年 2026年 純 債 務

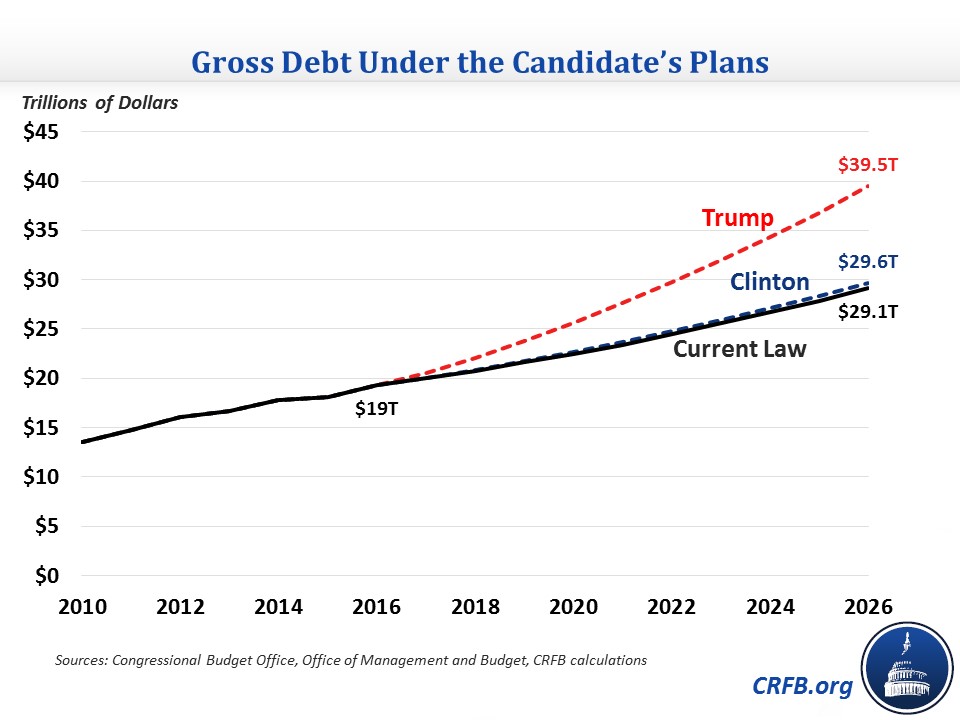

Debt held by the public現 行 法 $14T $23.7T クリントン $23.9T トランプ $35.2T 総 債 務

Gross debt現 行 法 $19T $29.1T クリントン $29.6T トランプ $39.5T

トランプ氏は再三にわたって総債務が巨額にのぼっていることに懸念を表明しているが、今のままではトランプ政権が成立すると、10年後には総債務は倍増してしまう。一方、クリントン氏の場合には、現行法のもとでの推計とほとんど変わらないが、それでも総債務は相当膨らむことに変わりはない。

クリントン氏の政策は、ある意味で現実的と言える。違う言い方をすれば、今の路線からの変化はない、ということにもなる。

トランプ氏の政策の方が変化は大きい。ただし、最終的な辻褄が合うのかどうかが疑問となる。

いずれが選択されるのであろうか。

※ 参考テーマ「大統領選(2016年)」