保険プランの給付内容や条件が異なるため、単純比較はできないものの、今のところ承認または申請が行われている全米中の保険プランの中で、保険料の水準は最低レベルになっているようだ。当局発表なのでcherrypickingになっているかもしれないが、下の表を見る限り、相当に低く抑えられていることは確かだ。

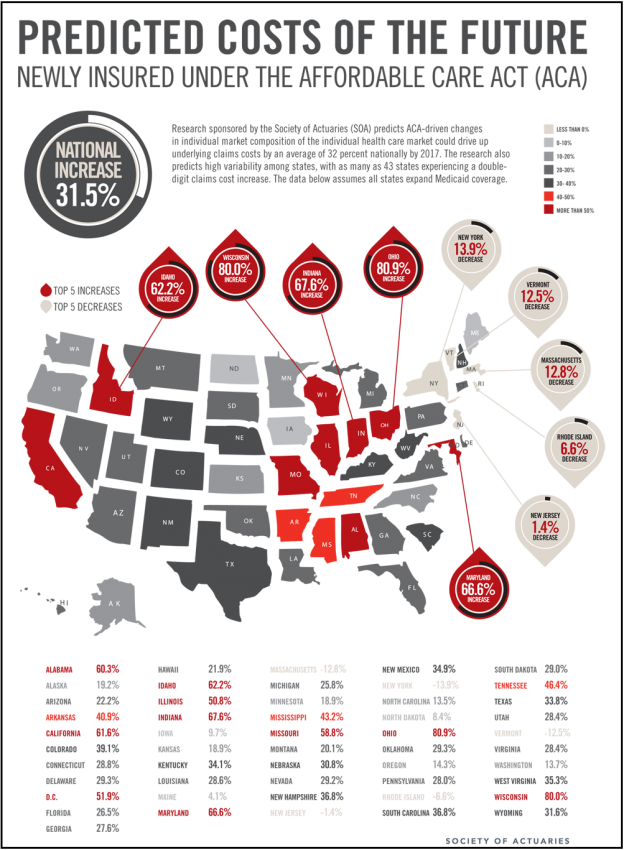

例えば隣接するD.C.の承認済みの保険料や、VA州の申請中の保険料よりも、低く抑えられている。また、上昇幅を抑制できたとほっとしているCA州はもちろんのこと、大幅に引き下げることができたと胸を張っているNY州よりもはるかに低い水準になっている(「Topics2013年5月26日 CA州Exchange:保険料提示」、「Topics2013年7月21日 Exchange保険料は様々」参照)。 それでも、現行保険料よりはかなり上がっているはずだ。以前紹介した個人保険料の上昇率推計によれば、MD州は66.6%の上昇が見込まれており、全米で4番目の上昇率となっている。

これだけ個人保険料を抑制できている要因としては、次の3つが考えられる。

- 新規参入2社を含め、保険プラン提供会社が9社となった。比較的狭く人口密度の高い州であるため、参入がしやすく、その結果、十分に競争的になった。

- 州政府は保険会社が申請してくる保険料に対して拒否権を有している(「Topics2010年8月16日 州政府の権限強化が必要」参照)。

- 診療報酬体系を州政府が決定している(「Topics2012年11月1日 MD州の医療費抑制策」参照)。

※ 参考テーマ「無保険者対策/MD州」、「無保険者対策/CA州」、「無保険者対策/NY州」、「無保険者対策/州レベル全般」